免税軽油について

免税軽油制度は、令和9年3月31日まで延長されました。

免税軽油制度(石油化学製品の原料等の用途を除く)については、一部を除き、令和6年4月1日から3年間延長されています。

【令和7年4月1日以降、免税軽油制度から除外されることとなった業種】

・船舶の使用者のうち、専らレクリエーションの用に供する船舶(事業用船舶を除く)の使用者

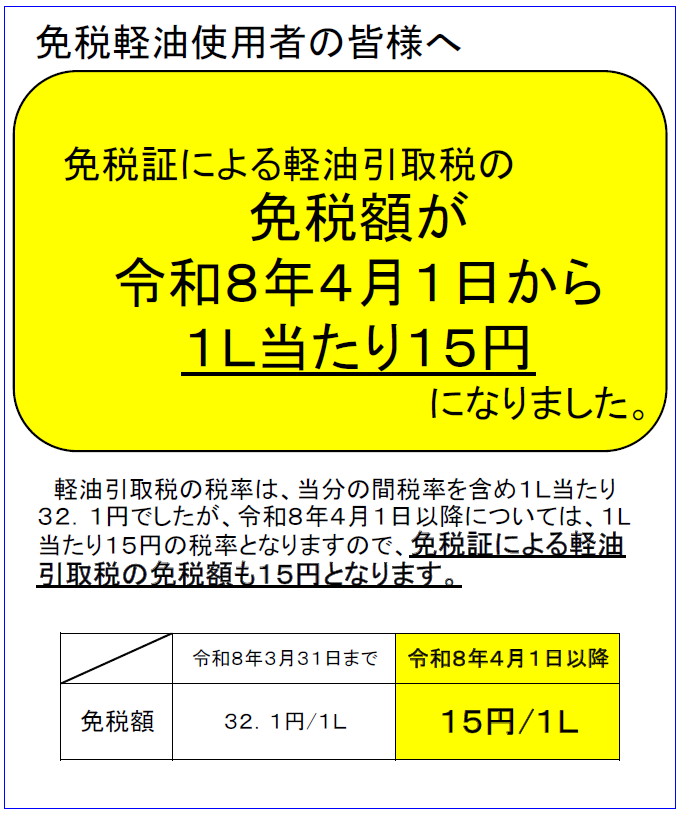

税金がかからない軽油(免税軽油)

軽油を次の用途に使用する場合は、免税の手続を受けたときに限り軽油引取税がかかりません。

(1)石油化学製品の原料等の用途

(2)船舶・鉄道・軌道用車両の動力源の用途

(3)農業・林業用機械の動力源の用途

(4)鉱物の掘採事業・セメント製品製造業・港湾運送業・廃棄物処理事業・木材加工業などの用途

※(2)、(3)及び(4)については、令和9年3月31日までの購入に限ります。

詳しくはこちら (PDFファイル)(111KB)をご覧ください。

免税の手続き

このような税金のかからない軽油を購入するためには、あらかじめ最寄の県税事務所に申請して免税軽油使用者証と免税証の交付を受けてください。

申請書類等は、「軽油引取税に関する手続き」からダウンロードできます。

共同使用について

二人以上の免税軽油使用者が共同で使用する機械に免税軽油を使用することができます。

※業種によっては、要件が異なる場合がありますので、詳しい要件については、最寄りの県税事務所(分室)にお問合せください。

※免税証及び免税軽油の不適正な使用や、譲渡が発生した場合は、機械を共同で使用する免税軽油使用者全員が連帯納税義務者となり、納税の責任を負うことになります。

主な要件

・機械を共同で使用できるのは、同一業種の免税軽油使用者に限られます。

・免税対象となる機械は、所有権を有するものに限られます。

・免税証の交付数量(機械を共同で使用する免税軽油使用者全員の交付数量を合計したもの)が、月平均2,000リットル以下の場合に限ります。

・機械を共同で使用する免税軽油使用者の中から、代表者を定めて申請してください。

(※人格なき社団は、申請を行うことができません。)

代表者には、免税軽油についての手続きや、免税証及び免税軽油の管理等をしていただくことになります。

免税軽油の引取り等に係る報告

この免税軽油制度を利用する方は、免税制度の適正な運営を図るため、免税軽油の引取り等に係る報告をする義務があります。

調査の実施

免税制度の適正な運営を図るため、免税軽油使用者の調査を実施しています。

調査の際には、御協力をお願いします。

免税証等の交付にあたっての注意事項

不交付事由

免税用途に該当しないとき、申請に係る軽油の数量が適当でないと認められるときのほか、免税軽油使用者が国税又は地方税の滞納処分を受け、その滞納処分の日から起算して2年を経過しない場合などには、免税軽油使用者証及び免税証を交付できません。

適正な納税を心がけましょう。

返納命令

免税軽油使用者が地方税に関する法令の規定に違反した場合などには、既に交付した免税軽油使用者証及び免税証の返納を知事が命ずることがあります。

免税証の使用にあたっての注意事項

免税軽油の購入を行う場合には、免税証を免税軽油の購入と引換えに(同時に)販売業者に提出しなければなりません。

その他、使用にあたり次の点に注意してください。

有効期間

免税証の有効期間は、原則として交付した日から6か月です(ただし、船舶の使用者及び農業を営む者については1年です。)。また、免税軽油使用者証の有効期間は交付した日から3年です(ただし、石油化学製品製造業を除く業種については、令和9年3月31日までです。)。

有効期限を経過した免税証及び免税軽油使用者証は使用できません。直ちに返納書を添えて県税事務所に返納してください。

免税証を使える場所

免税証を発行した都道府県内のみ使用できます。

免税軽油の譲渡

免税軽油を他者へ譲渡した場合は、譲渡した数量について軽油引取税を申告納付する必要があります。

また、譲渡する場合には県税事務所長の承認が必要となりますので、事前に免税証の交付を受けた県税事務所で必要な手続きを行ってください。

なお、次のような場合も譲渡にあたりますので注意してください。

・所有している免税軽油を他の免税軽油使用者へ譲渡した。

・他者へ譲渡した機械のタンクに、免税軽油が入っていた。

・免税軽油使用者(法人A)が合併により消滅し、存続法人Bは免税軽油の新規申請を行ったが、Aが消滅時に保管していた免税軽油をそのまま使用していた。

免税軽油の用途外使用

免税軽油をあらかじめ申請した用途以外に使用した場合は、その使用した数量分の軽油引取税を申告納付する必要がありますので、免税証の交付を受けた県税事務所に連絡してください。

なお、次のような場合も用途外使用にあたりますので注意してください。

・免税軽油使用者証に記載されていない機械の燃料として免税軽油を使用した。

・免税軽油使用者証に記載された機械(エンジンを含む)を変更したが、免税軽油使用者証の書換え手続きをしないまま、その機械の燃料として免税軽油を使用した。

免税証の譲渡

免税証を他人に譲り渡したり、譲り受けることはできません。

違反した場合、軽油引取税が課税されるほか、罰せられることもあります。

なお、次のような場合も免税証の譲渡にあたりますので注意してください。

・法人の代表者が、個人所有の船舶の免税証申請を個人で行っていたが、免税軽油の購入代金は法人が支払っていた。

・免税証の有効期限後に免税軽油を購入した。

このページに関連する情報

PDF形式のファイルをご覧いただく場合には、Adobe社が提供するAdobe Readerが必要です。

Adobe Readerをお持ちでない方は、バナーのリンク先からダウンロードしてください。(無料)