-

- リスキリング

- 経営戦略に直結する人材育成を、県が支援。~令和8年度リスキリング人材育成補助金について~

経営戦略に直結する人材育成を、県が支援。~令和8年度リスキリング人材育成補助金について~

経営戦略に直結する人材育成を、県が支援。

県内に本社又は本店を置く企業等が、雇用期間の定めのない従業員をリスキリングのために国内の大学、大学院及び研修機関等へ派遣し、経営戦略の実現に必要な知識・技術等を習得する事業に要する経費の一部を補助します。

1 補助対象者

次の(1)~(8)の全ての要件を満たすことが必要です。

|

区分 |

基準 |

|||

|

資本金の額又は出資の総額 |

常時使用する従業員の数 |

|||

|

中堅 |

※中小企業を除く |

― |

2,000人以下 |

|

|

中小 |

製造業、建設業、運輸業及びその他の業種 |

3億円以下 |

300人以下 |

|

|

卸売業 |

1億円以下 |

100人以下 |

||

|

サービス業 |

5千万円以下 |

100人以下 |

||

|

小売業 |

5千万円以下 |

50人以下 |

||

|

ゴム製品製造業(自動車又は航空機用タイヤ及びチューブ製造業並びに工業用ベルト製造業を除く) |

3億円以下 |

900人以下 |

||

|

ソフトウェア業又は情報処理サービス業 |

3億円以下 |

300人以下 |

||

|

旅館業 |

5千万円以下 |

200人以下 |

||

|

その他法人 |

医療法人、社会福祉法人 |

― |

― |

|

|

学校法人 |

― |

― |

||

|

財団法人(一般・公益)、社団法人(一般、公益) |

― |

― |

||

|

特定非営利活動法人 |

― |

― |

||

|

法人税法(昭和40年法律第34号)第2条第7号に規定する協同組合等 |

― |

|

||

|

部門 |

具体例 |

詳細説明 |

|

調査・企画部門 |

企画部門、調査部門、経営戦略部門 等 |

事業・商品等の企画・立案や市場調査を行っている部門。 |

|

情報処理部門 |

電算処理部門、システム部門 等 |

自社のためのシステム開発・プログラム作成等を専門的に行っている部門。(商業に関するものは不可。) |

|

研究開発部門 |

製品開発部門、技術開発部門 等 |

基礎研究、応用研究、開発研究を行っている部門。(研究所の統括業務を含む。) |

|

国際事業部門 |

貿易部門、海外事業部門 等 |

輸出入に伴う貿易業務や海外事業の統括業務を行っている業務。 |

|

その他管理業務部門 |

総務部門、法務部門、人事部門、監査部門、施設管理部門 等 |

総務・経理・人事等の管理業務を行っている部門。 |

◇研究所・・・事業者による研究開発において重要な役割を担うものに限ります。

◇研修所・・・事業者による人材育成において重要な役割を担うものに限ります。

(※2) 本社機能の移転・拡充等を行う事業者に対する優遇措置で、本社機能の新設又は増設に際して取得等した建物等の資産に係る法人税等の税額控除などをいいます。

(※3) 本社機能の移転を行う事業者に対する助成金制度で、本社機能の設置、新設又は増設に伴う初期コストなどを助成するものです。

(3)県税の滞納がないこと

(4)風俗営業等の規制及び業務の適正化等に関する法律(昭和23年法律第122号)第2条第1項に規定する風俗営業または又は同条第5項に規定する性風俗関連特殊営業その他風俗上好ましくない事業に該当しないこと

(5)次の1~6に該当する者が、補助対象者の経営に関与していないこと

1.暴力団員

2.暴力団員でなくなった日から5年を経過しない者

3.自己、自社若しくは第三者の不正な利益を図る目的又は第三者に損害を与える目的をもって暴力団又は暴力団員を利用している者

4.暴力団又は暴力団員に対して資金等を提供し、又は便宜を供与するなど、直接的若しくは積極的に暴力団の維持運営に協力し、又は関与している者

5.暴力団又は暴力団員と社会的に非難されるべき関係を有している者

6.暴力団又は暴力団員であることを知りながらこれらを利用している者

(6)申請日から過去3年間に労働関係法令等に違反する重大な事実がないこと

(7)他の補助制度と併用していないこと

国(独立行政法人を含む)、市町及び産業支援機関などが実施する他の補助制度と併用した交付申請は認められません。他の補助金等を受給していないか(する予定がないか)は、申請時に確認させていただきます。

(8)本補助事業の円滑な実施に支障を来たさない、十分な業務遂行能力と適正な経理執行体制を有すること

2 補助率、補助上限額

|

研修区分 |

リスキリング派遣期間の要件 |

補助率 (※3) |

補助上限額 |

|

長期滞在型研修 |

▶ 学位取得のための大学院派遣で、12か月以上の派遣先での滞在(※2)による研修(研究) 又は ▶ 知識・技術習得のための大学・企業等派遣で、6か月以上の派遣先での滞在(※2)による研修(研究) |

2/3(3/4) 以内 (※4) |

200万円 |

|

長期通い型研修 |

▶ 学位取得のための大学院派遣で、12か月以上の派遣元からの通いによる研修(研究) 又は ▶ 知識・技術習得のための大学・企業等派遣で、6か月以上の派遣元からの通いによる研修(研究) |

2/3(3/4) 以内 (※4) |

200万円 |

(※1) 補助対象期間を1年を超えて承認した場合には、その期間。

(※2) 滞在とは研修(研究)に専念し通常業務には従事しない場合をいいます。

(※3) 各経費区分ごとに千円未満の端数があるときは、その端数を切り捨てた額を交付します。

(※4) ()内の補助率は、次に掲げる区分をすべて満たす補助対象者に適用します。

| 区分 | 満たすべき条件 |

|---|---|

| 「広島県人的資本経営研究会」への参画 | 申請日において、補助対象者が会員であること |

| 人的資本経営に係る開示資料の作成及び公開 | 申請日において、広島県人的資本開示ツールにより、人的資本開示レポートを作成し、事業者又は広島県のインターネットホームページにおいて、一般公開していること |

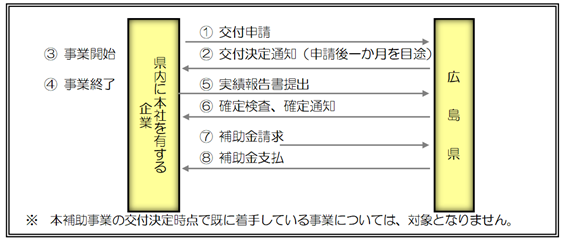

3 申請から交付までの流れ

補助金の申請から交付までの流れは、次の図のとおりです。

【申請から交付までの流れ(標準)

なお、実績報告書は、本補助事業が完了した日から起算して30日を経過した日又は補助事業が完了した日の属する年度の翌年度の4月5日のいずれか早い日までに、提出していただく必要があります。

4 補助対象期間

原則として、交付決定通知日の属する年度の4月1日から3月31日まで(県の会計年度)に実施される研修(研究)を対象とします。

ただし、交付決定通知において、本補助事業完了日を交付決定通知日の属する年度の翌年度内の期日(リスキリング派遣日から1年以内)まで事業実施することを承認した場合は、その期日までを補助対象期間として認めます。

5 補助対象経費

本補助事業の実施に当たっては、特別会計等、本来業務と別に区分けした経理を行い、他の経費と明確に区分できるよう配慮し、支出証拠書類により金額が確認できるもののみ、補助対象経費とします。

なお、補助対象経費は、本補助事業申請時に提出した計画書等に基づき、本県から交付決定通知を受けて、社員に対し所定のリスキリング派遣を実施した企業が支出したもののうち、次表の経費区分の内容に該当するもののみ、補助対象経費とします。ただし、次の経費は、補助対象外となります。

1.消費税及び地方消費税

2.補助対象経費の支出に係る振込手数料などの間接的な経費

|

事業細目 |

補助対象経費 |

|

|

経費区分 |

内容 |

|

|

(1)長期滞在型研修

学位取得のための大学院派遣で、12か月以上の派遣先での滞在※による研修(研究) 又は 知識・技術習得のための大学・企業等派遣で、6か月以上の派遣先での滞在※による研修(研究)

※滞在とは研修(研究)に専念し通常業務には従事しない場合をいいます。 |

入学料 (※1) |

リスキリング派遣先へ入学するために必要な経費 |

|

受講料 (授業料) |

リスキリング派遣先における研修(研究)の受講等に必要な経費 |

|

|

旅費 (※2)

(※3)

(※4) |

【交通費】リスキリング派遣先への派遣に必要な、補助対象者住所地からリスキリング派遣先への移動等に要する旅費(ただし、鉄道賃、船賃、航空賃及びバス賃を対象とし、タクシー代、駐車場代、ガソリン代、高速道路使用料は除きます。支払金額の内訳明細とその領収書(レシート等)が必要です。) |

|

|

【宿泊費(滞在費)】リスキリング派遣先へ入学・入社するに当たり、ホテル等へ宿泊した際の経費、及びリスキリング派遣中に長期間滞在する寮、アパートの賃借料(食費、光熱水費、敷金・礼金等は除きます。)等(支払金額の内訳明細とその領収書(レシート等)が必要です。) |

||

|

リスキリング派遣中の社員人件費 |

リスキリング派遣中の社員の人件費相当額(派遣前6か月の平均基本給給与額を対象とし、賞与、時間外手当等の諸手当は除きます。) |

|

|

リスキリング派遣中の代替社員賃金 |

リスキリング派遣中の社員に代わって相当業務を担わせる社員(派遣・臨時社員、アルバイト等)の賃金(賞与、時間外手当等の諸手当は除きます。) |

|

|

雑費 (※4.5) |

リスキリング派遣先で必要となる教材、実習材料費、施設機器使用料等(支払金額の内訳明細とその領収書(レシート等)が必要です。) |

|

|

事業細目 |

補助対象経費 |

|

|

経費区分 |

内容 |

|

|

(2)長期通い型研修

学位取得のための大学院派遣で、12か月以上の派遣元からの通いによる研修(研究) 又は 知識・技術習得のための大学・企業等派遣で、6か月以上の派遣元からの通いによる研修(研究) |

入学料 (※1) |

リスキリング派遣先へ入学するために必要な経費 |

|

受講料 (授業料) |

リスキリング派遣先における研修(研究)の受講等に必要な経費 |

|

|

旅費 (※2)

(※3)

(※4) |

【交通費】リスキリング派遣先への派遣に必要な、補助対象者住所地からリスキリング派遣先への移動等に要する旅費(ただし、鉄道賃、船賃、航空賃及びバス賃を対象とし、タクシー代、駐車場代、ガソリン代、高速道路使用料は除きます。支払金額の内訳明細とその領収書(レシート等)が必要です。) |

|

|

【宿泊費(滞在費)】リスキリング派遣先へ入学・入社するに当たり、ホテル等へ宿泊した際の経費、及びリスキリング派遣中に短期間滞在する寮、アパートの賃借料(食費、光熱水費、敷金・礼金等は除きます。)等(支払金額の内訳明細とその領収書(レシート等)が必要です。) |

||

|

雑費 (※4.5) |

リスキリング派遣先で必要となる教材、実習材料費、施設機器使用料等(支払金額の内訳明細とその領収書(レシート等)が必要です。)

|

|

(注1)小数点以下の端数は切り捨てとします。

(注2)各経費区分ごとに補助率を乗じて得た額の合計額に千円未満の端数があるときは、その端数を切り捨てた額を交付します。

(※1)入学料支払前に補助金交付決定を受けている必要があります。

(※2)

1.鉄道賃は、鉄道の利用に必要な費用(発券手数料等)についても補助対象経費として認める。なお、特別車両料金(グリーン車両)については支給しません。

2.国内航空賃の額は、現に支払った旅客運賃によります。

3.国外航空賃の額は、「エコノミークラス」の航空運賃によります。

4.船賃は、乗船に要する旅客運賃によります。

5.長期滞在型研修については、研修(研究)の受講のための、研修期間前後の赴任・帰任に係る補助事業者住所地(又は派遣者住所地)とリスキリング派遣先間の旅費も補助対象経費として認めます。ただし、いずれも各1回に限ります。また、研修期間中の、研修の中間報告等のための一時的な帰社に係る旅費も、報告書等により必要性を確認できる場合は補助対象経費として認めます。ただし、帰社日数(移動日を含む)が研修期間中の補助対象者の営業日数に占める割合は5%以下とします。

(※3)

1.国内宿泊費の1日当たりの上限額については、職員の旅費に関する条例(昭和28年条例第23号)及び職員の旅費に関する規則(昭和28年人事委員会規則第4号)に準拠するものとします。

|

都道府県 |

金額 |

|

東京 |

21,000 |

|

京都 |

20,000 |

|

千葉、兵庫、福岡 |

17,000 |

|

埼玉、神奈川、新潟、大阪 |

16,000 |

|

北海道、香川 |

15,000 |

|

岡山、広島、熊本 |

14,000 |

|

山梨、長野、岐阜、長崎 |

13,000 |

|

青森、宮城、群馬、静岡、愛知、三重 奈良、島根、愛媛、高知、沖縄 |

12,000 |

|

秋田、茨城、栃木、富山、滋賀 和歌山、佐賀、大分、宮崎、鹿児島 |

11,000 |

|

岩手、山形、石川、福井、徳島 |

10,000 |

|

福島、鳥取、山口 |

9,000 |

2.研修(研究)の開始時間又は終了時間により、当日の移動が困難であると認められる場合や連続して研修(研究)を受講する場合など合理的理由がある場合は、1日を限度として、前泊又は後泊を補助対象経費として認めます。

3.リスキリング派遣中において、1回の滞在が数日程度と短く、寮やアパートに滞在することが効率的でない場合は、ホテル・旅館等への宿泊を認める場合があります。

(※4)リスキリング派遣中において、国内での学会等に参加する必要がある場合は、これに要する経費を補助対象経費として認める場合があります。

(※5)リスキリング派遣先から指定された図書以外の参考図書の購入費用及び図書の複写費用は、補助対象経費として認めません。

(例)

・リスキリング派遣先から学会等開催場所への移動に要する旅費→経費区分「旅費」

・学会等へ参加するための登録料→経費区分「雑費」

6 交付要綱・公募要領・申請様式

交付要綱

公募要領

申請様式

申請様式記入例

よくあるご質問

リスキリング人材育成補助金に関するQ&A集 (PDFファイル)(397KB)

県税に係る納税証明書(未納がないことの証明書)について

補助金の交付申請には、県税に係る納税証明書(未納がないことの証明書)が必要です。

納税証明書の発行は、県税事務所(本所・分室)で行っています。(下記リンクを参照ください。)

7 提出先・問合せ先

本事業についてご不明点等ありましたら遠慮なくお問合せください。

広島県 商工労働局 人的資本経営促進課

リスキリング推進グループ

電話: 082-513-3414

e-mail: syojinkei@pref.hiroshima.lg.jp