令和6年度広島県電子処方箋補助事業における消費税及び地方消費税に係る仕入控除税額報告

目次

1 消費税の仕入控除税額について

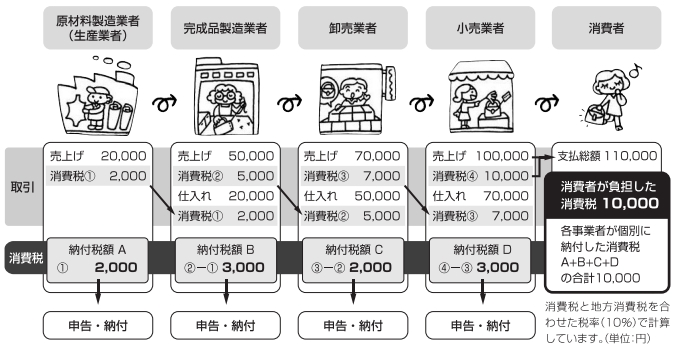

消費税は、消費一般に広く公平に課税する間接税であって、消費者が負担し、事業者が納めます。

その過程における生産・流通の各段階で二重、三重に税が課されることのないよう、次の図のとおり、課税売上に係る消費税額から課税仕入等に係る消費税額を控除し、税が累積しない仕組みとなっています。

※国税庁「消費税のあらまし>❶消費税はどんな仕組み」より引用

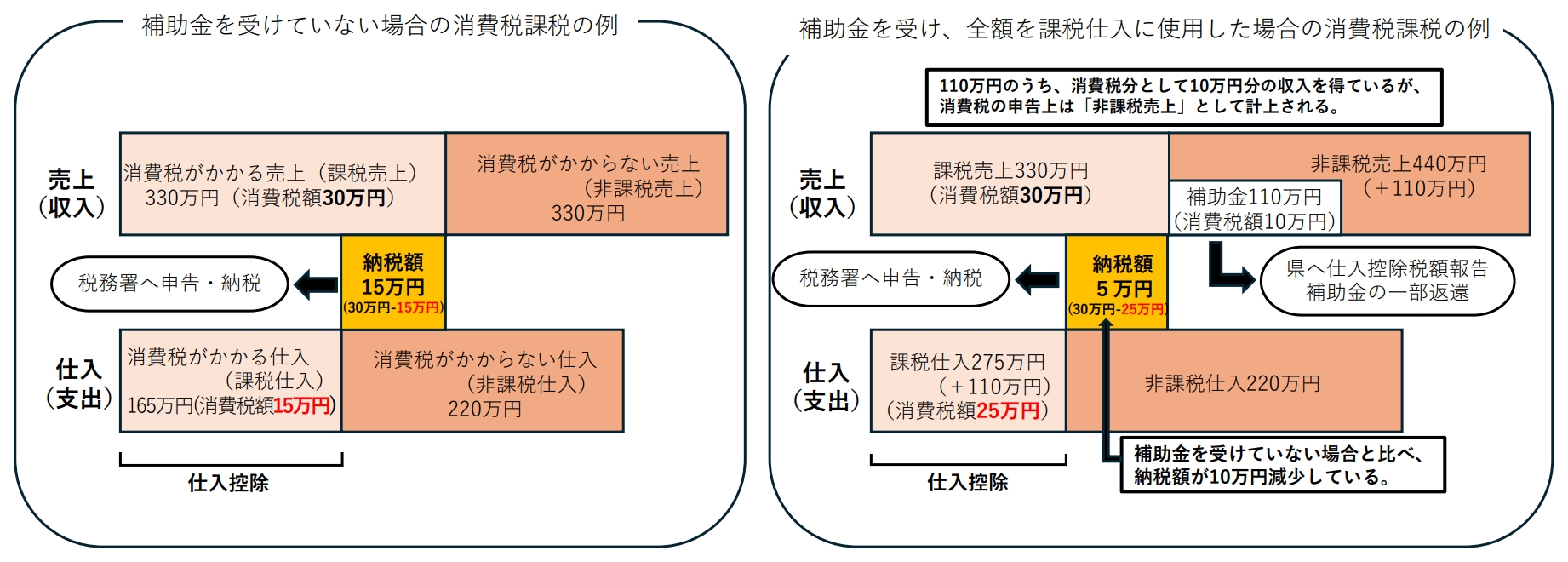

補助金の受入は、消費税法上課税対象とはなりませんが、補助事業の対象経費については、先述のとおり、課税仕入として課税売上から控除(仕入税額控除)することが可能です。

このため、この補助金の受入に関する課税売上はゼロである一方で、補助事業の対象経費を課税仕入とした場合、課税事業者は消費税相当の金額の還付を受けることが可能になります。

これを国・地方公共団体からみると、補助金を交付し、かつ消費税を還付したことになり、結果として消費税相当分を二重に支払っていることになります。

このことから、「広島県電子処方箋の活用・普及促進に係る補助金交付要綱」第15条において、補助事業完了後の消費税及び地方消費税の申告により、補助金に係る消費税及び地方消費税の仕入控除税額が確定した場合、速やかに県知事に報告し、当該仕入控除税額を返還していただくこととしております。

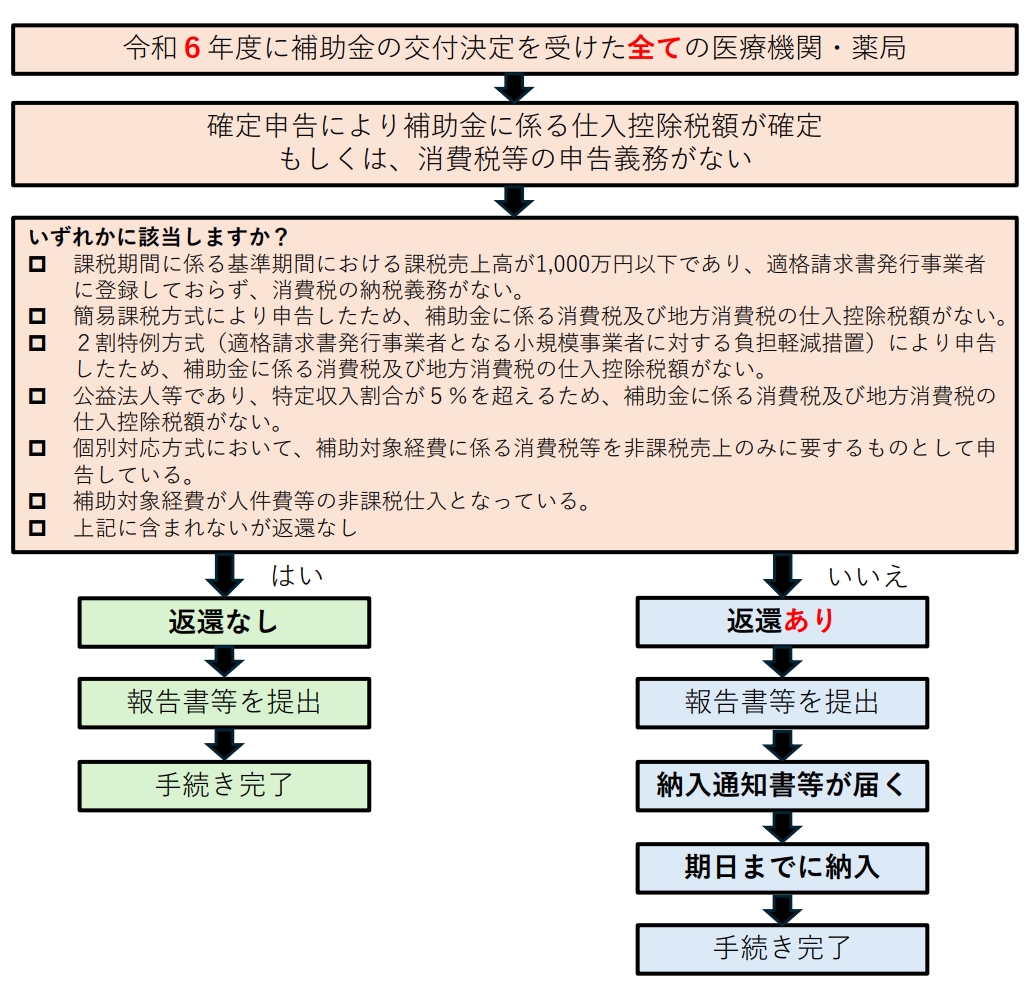

仕入控除税額報告の対象者

令和6年度に「広島県電子処方箋の活用・普及促進に係る補助金」の交付決定を受けた全ての医療機関・薬局

※仕入控除税額(返還額)が0円の場合(返還なし)の事業者も報告が必要です。

手続きの流れ

2 報告

報告期間

・令和7年12月18日(木)~令和8年5月29日(金)

報告方法

・広島県電子申請システムにより報告

※報告にあたっては、報告マニュアル (PDFファイル)(3.14MB)参照ください。

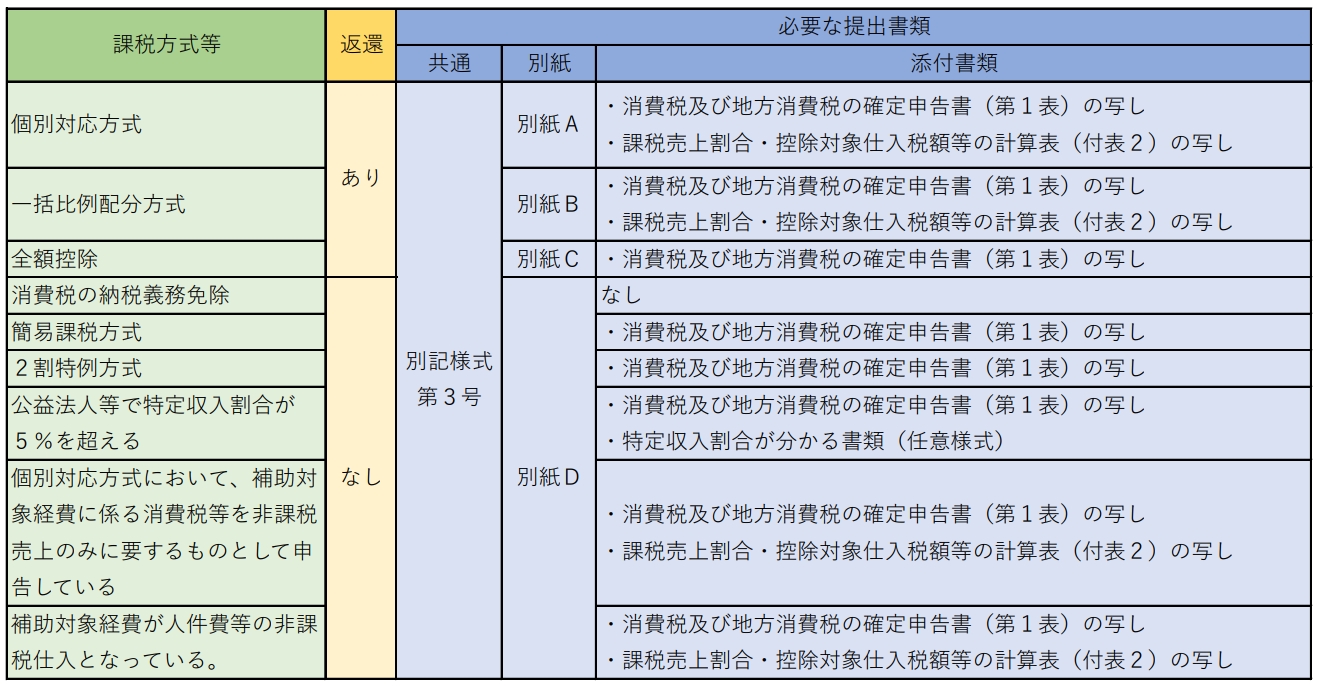

提出書類

消費税及び地方消費税に係る仕入控除税額報告書(別記様式第3号)及び別紙A~D (Excelファイル)(477KB)

※広島県電子申請システムでもダウンロードできます。

※別紙A~Dは、確定申告の際の課税方式等により、いずれか1つを入力してください。

・その他必要な添付資料は以下のとおり。

留意事項

・消費税や仕入控除税額等の制度の詳細は、国税庁ホームページをご確認ください。

・税理士等へ必要に応じてご相談の上、報告書を作成ください。

・県補助金で「初期導入」と「新機能導入」をそれぞれ別に申請し交付決定を受けている場合、2回に分けて報告ください。

3 仕入控除税額報告書等の提出後について

仕入控除税額(返還額)が0円の場合(返還なし)

・提出書類等に不備がある場合は、薬務課からご連絡をさせていただく場合があります。

・提出書類に不備等がない場合は、手続きは完了です。

※提出先からの連絡等は特段ございません。

仕入控除税額(返還額)が0円ではない場合(返還あり)

・提出書類等に不備がある場合は、薬務課からご連絡をさせていただく場合があります。

・提出書類に不備等がない場合は、後日、補助金の返還に関する納入通知書等を送付します。

・納入通知書をご確認の上、納入通知書に記載の期日までに納入していただきますようお願いします。

4 問合せ先

・広島県健康福祉局薬務課 薬事グループ(電話:082-513-3222)

5 交付要綱

広島県電子処方箋の活用・普及促進に係る補助金交付要綱 (PDFファイル)(209KB)

6 参考

電子処方箋(厚生労働省ホームページ)

電子処方箋に関する周知素材(厚生労働省ホームページ)

電子処方箋について~今、進めよう~(医療機関・薬局向け)(広島県ホームページ)

広島県電子処方箋の活用・普及促進に係る補助金(広島県ホームページ)

PDF形式のファイルをご覧いただく場合には、Adobe社が提供するAdobe Readerが必要です。

Adobe Readerをお持ちでない方は、バナーのリンク先からダウンロードしてください。(無料)