- トップページ

- 地方公務員災害補償基金広島県支部

- 負担金制度について

負担金制度について

1 負担金とは

地方公務員災害補償基金は、職員が公務上の災害又は通勤による災害を受けた場合に、これに対する補償の実施を被災職員の属する地方公共団体に代わって行っています。

→制度の概要について

そのため、基金の業務に要する費用は、本来的に災害補償などを行うべき地方公共団体等が負担するものとされており、この費用として納付しているのが負担金です。

2 負担金の納付について

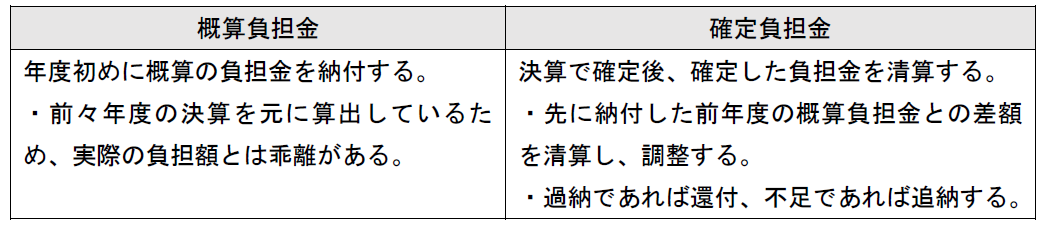

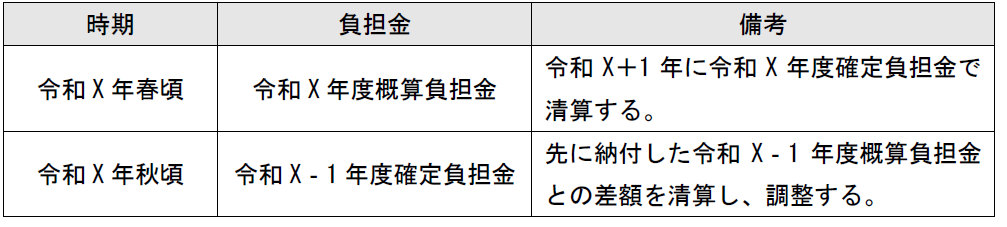

例年、春ごろに概算負担金の納付、秋ごろに確定負担金の清算を依頼しています。

3 負担金の算定方法について

概算負担金

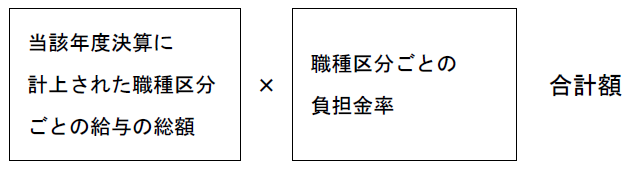

納付すべき年度の前々年度の決算に計上された職種区分ごとの給与の総額にそれぞれ負担金率を乗じて得た額に「理事長が定める率」を乗じた額を合計して算定します。

●理事長が定める率とは

算定基礎を前々年度の決算に計上された給与の総額としていることから、できる限り確定負担金との精算額を少なくするために設けられたものです。これは毎年見直しを行い、秋ごろに通知しています。

確定負担金

当該年度の決算で確定した職種区分ごとの職員に係る給与の総額にそれぞれ負担金率を乗じて得た額を合計して算定し、先に納付した当該年度の概算負担金を清算するものです。

●不足額が生じた場合

先に納付した当該年度の概算負担金額との清算の結果、不足額が生じた場合にはその不足額を基金に納付しなければなりません

●過納額が生じた場合

清算の結果、可能額が生じた場合には、基金は団体の希望によってその過納額を還付するか、もしくは次年度の概算負担金に充当します。

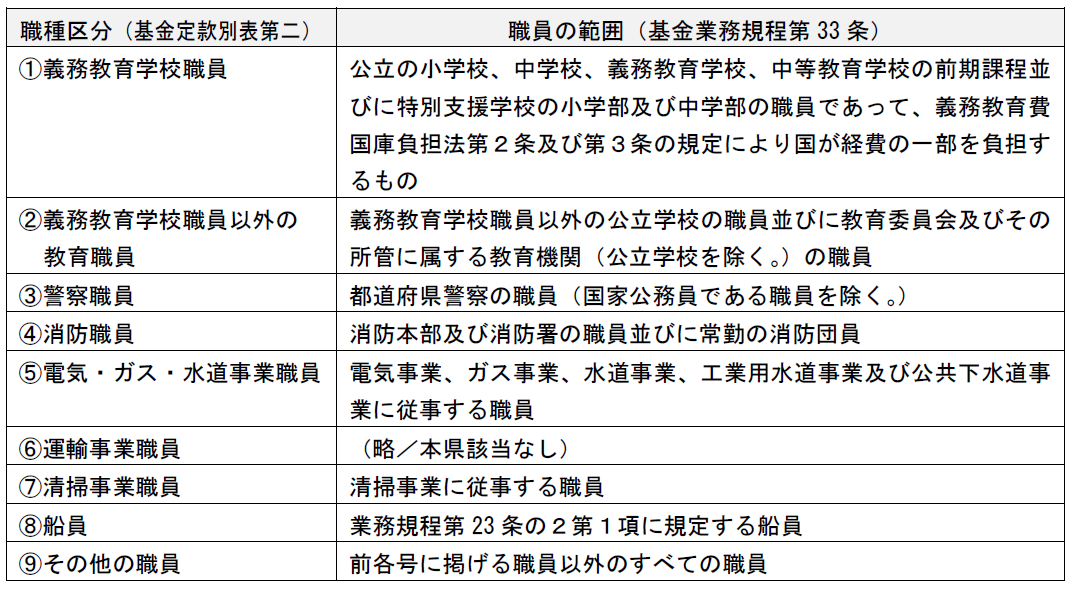

4 職種区分の取扱いについて

負担金は、職種区分ごとの給与の総額を元に算出しています。よって、その職種区分を正しく報告するとともに、負担金を算出する必要があります。

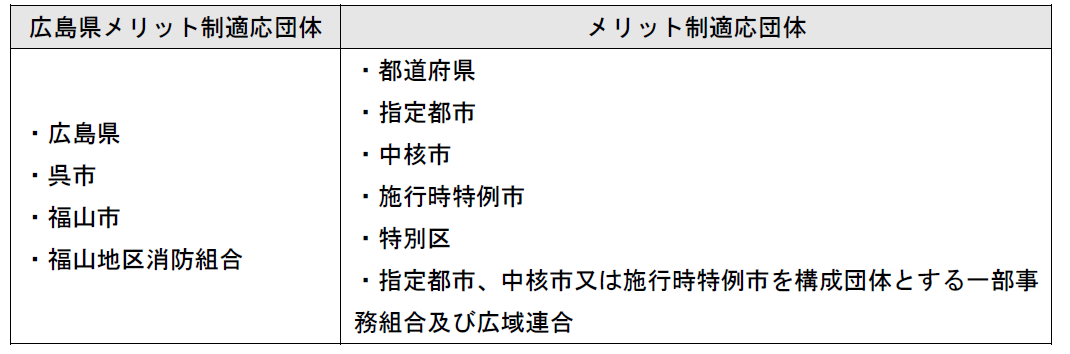

5 メリット制について

従来、負担金率は職種ごとに一律でしたが、任命権者の公務災害防止のための取組みを促すことにより公務災害の減少を図り、また、負担の公平を図ることを目的に平成22年度から導入されました。給付費と負担金の割合に応じて負担金率を増減させることで調整するものです。