優良宅地認定制度について

○優良宅地認定制度とは

良好な宅地の円滑な供給を図る観点から、租税特別措置法において、土地譲渡益重課の適用除外又は長期譲渡所得課税の適用の対象となる土地などの譲渡で、望ましい宅地供給に資するための優良な宅地造成事業が対象となっています。

この優良な宅地造成事業に係る認定を、県知事又は市町長が行なっています。

○土地の譲渡に係る税制について

平成10年1月1日から令和11年3月31日までの間に、長期・短期所有土地などを譲渡した場合は、重課措置は適用されません。

このため、短期土地譲渡益重課適用除外認定及び一般土地譲渡益重課適用除外認定の必要はありません。

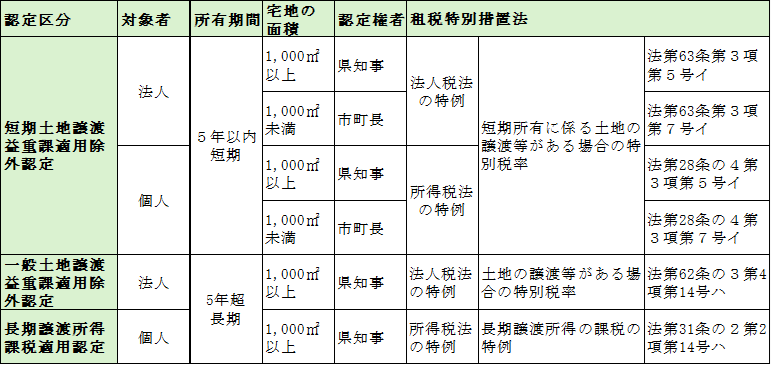

○優良宅地認定の区分

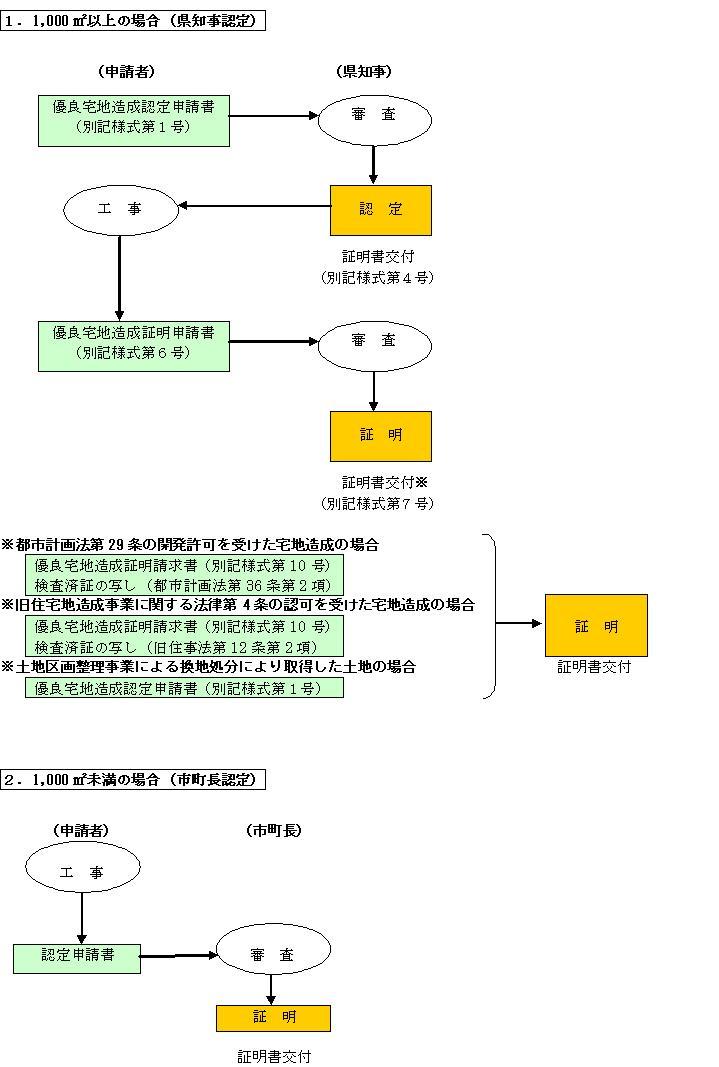

○優良宅地認定事務の流れ

○優良宅地認定の基準

(昭和54年建設省告示第767号、平成6年建設省告示第1127号改正)

1 宅地の用途に関する事項

ア 短期土地譲渡益重課の適用除外認定の場合

住宅(別荘除く)、工場、流通業務施設、事務所、研究施設、研修施設、厚生施設及びこれらに関連して必要と認められる公共施設又は公益的施設の整備に供されるもの

イ 一般土地譲渡益重課の適用除外認定及び長期譲渡所得課税の適用認定の場合

住宅(別荘除く)及びこれに関連して必要と認められる公共施設又は公益的施設の整備の用に供されるもの

2 宅地としての安全性に関する事項及び給水施設、排水施設そのほか宅地に必要な施設に関する事項

ア 県知事が行なう認定(1,000平方メートル以上の宅地面積)の場合

都市計画法第33条第1項第2号から第11号までの開発許可の技術基準に適合すること

イ 市町長が行なう認定(1,000平方メートル未満の宅地面積)の場合

都市計画法第33条第1項各号の開発許可の技術基準に準じた次の項目に適合すること

- 災害危険区域などの除外

- 地盤の改良、擁壁の設置などの安全上の措置

- 給排水施設の整備

- 6メートル(通行に支障のない場合は4メートル)以上の幅員の道路の配置

3 そのほか優良な宅地の供給に関して必要な事項

ア 宅地造成及び特定盛土等規制法そのほか宅地の造成に関する法令(農地法、森林法など)の適用がある場合

適法に行なわれるものであること

イ 長期譲渡所得課税適用認定の場合

1区画当たりの宅地面積が、100平方メートル以上である区画数の割合が、全区画数の80パーセント以上であること

○認定申請手数料

広島県手数料条例

|

手数料の額(円) |

|

|---|---|

| 0.1ha以上 0.3ha未満 | 130,000円 |

| 0.3ha以上 0.6ha未満 |

200,000円 |

| 0.6ha以上 1.0ha未満 | 270,000円 |

| 1.0ha以上 3.0ha未満 | 400,000円 |

| 3.0ha以上 6.0ha未満 | 520,000円 |

| 6.0ha以上10.0ha未満 | 670,000円 |

| 10.0ha以上 | 900,000円 |

○申請窓口

1 県知事が行なう認定(1,000平方メートル以上の宅地面積)の場合

申請窓口及び認定事務担当部署は、次表のとおりです。

|

申請窓口 |

認定事務担当部署 |

連絡先 |

|

|---|---|---|---|

|

大竹市、江田島市、府中町、海田町、熊野町、坂町、安芸太田町、北広島町、大崎上島町 |

同左 (優良宅地認定事務担当部署) |

広島県西部建設事務所建築課 |

082-250-8158 |

| 府中市、世羅町、神石高原町 |

同左 (優良宅地認定事務担当部署) |

広島県東部建設事務所建築課 | 084-921-1311 |

| 庄原市、安芸高田市 |

同左 (優良宅地認定事務担当部署) |

広島県北部建設事務所建築課 | 0824-63-5181 |

なお、次の市については、「広島県の事務を市町が処理する特例を定める条例」により、認定事務を移譲しています。

県の条例により認定事務を移譲している市

広島市、呉市、竹原市、三原市、尾道市、福山市、三次市、東広島市、廿日市市

2 市町長が行なう認定(1,000平方メートル未満の宅地面積)の場合

申請窓口、認定事務とも、各市町の優良宅地認定担当部署になります。

リンク

- 優良宅地造成認定事務に関する規則(昭和四十九年八月三十日規則第八十八号)

ダウンロード

- 様式第1号(第2条,第12条関係)優良宅地認定申請書 (Wordファイル)(69KB)

- 様式第2号(第2条,第12条関係)設計説明書 (Wordファイル)(349KB)

- 様式第3号(第2条,第12条関係)設計者経歴書 (Wordファイル)(104KB)

- 様式第6号(第7条関係)優良宅地造成証明申請書 (Wordファイル)(58KB)

- 様式第8号(第8条関係)宅地造成工事廃止届出書 (Wordファイル)(52KB)

- 様式第9号(第9条関係)地位継承届出書 (Wordファイル)(52KB)

- 様式第10号(第10条,第11条関係)優良宅地造成証明請求書 (Wordファイル)(55KB)

- 様式第11号(第11条関係)優良宅地造成認定請求書 (Wordファイル)(69KB)