事業承継税制に関する新型コロナウィルス感染症による災害特例申請(法人向け)について

事業承継税制に関する新型コロナウィルス感染症による災害特例申請(法人向け)

事業承継税制の前提となる経営承継円滑化法の認定を受けた中小企業者等又は認定を受けようとする中小企業者が新型コロナウイルス感染症(COVID-19)を事由として,一定期間の売上高が大幅に減少(災害等の発生後、6月間の売上高が前年同期比30%以上)し,県知事の確認受けた上で一定の要件を満たした場合には,認定要件及び事業継続要件の一部免除等の特例措置(以下「災害特例」という。)の適用を受けることができます。

詳細は,「経営承継円滑化法災害特例申請マニュアル(以下「災害特例マニュアル」という。)をご覧ください。

経営承継円滑化法災害特例申請マニュアル(令和2年6月) (PDFファイル)(2.61MB)

なお,この災害特例の適用を受けるためには、申請期限までに県へ申請書を提出し、県知事の確認を得る必要があります。(「中小企業における経営の承継の円滑化に関する法律」施行規則(以下「規則」という。)第13条の2第1項の確認)

新型コロナウイルス感染症に係る事業承継税制の要件緩和の特例(概要)

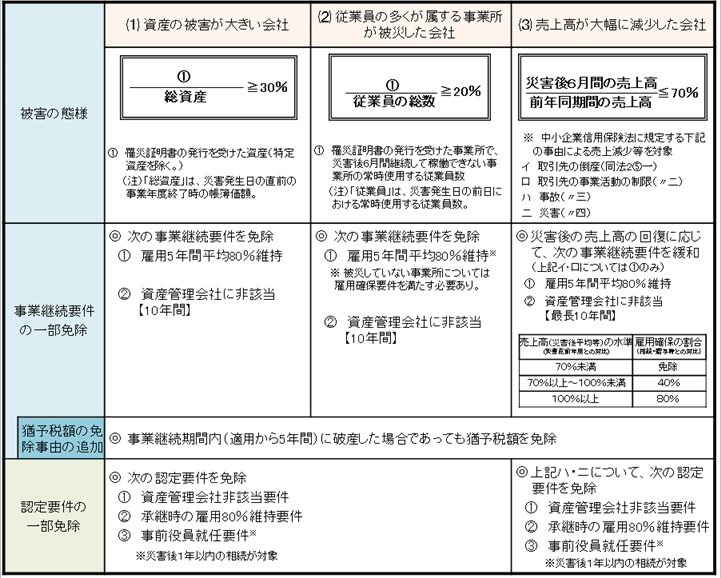

災害特例の概要

災害により一定の被害(下記(1)~(3))のいずれか)を受けた認定中小企業等は、その被害を受けたことについて「都道府県知事の確認」を受けた場合は、その被害の態様に応じて事業継続要件(雇用確保要件等)が緩和されます。

なお,新型コロナウイルス感染症(COVID-19)を事由とする場合は,通常(3)によることとなり,災害発生日は,令和2年2月18日となります。

定期的な報告

売上高が大幅に減少した中小企業者に対する特例(規則第13条の3第1項第3号、第4号)の適用には、規則第13条の2第1項(第3 号から第6号に係るものに限る。)の確認が要件となっており、当該確認を受けた特定(特定特例)贈与(相続)認定中小企業者は、売上割合及び雇用割合について、県知事に定期的に報告しなければなりません(規則第13条の3第2項)。

報告手続の詳細については、詳細は、「災害特例マニュアル」のP32~37をご覧ください

非上場株式等の贈与税・相続税の納税猶予を受けている場合

災害特例の内容

災害後の売上高の回復に応じて、次の事業継続要件が緩和または免除されます。

- 雇用5年間平均80%維持(一般措置のみ)

| 売上割合の災害後平均値 | 雇用割合の平均値 |

|---|---|

| 70%未満 | 免除 |

| 70%以上100%未満 | 40% |

| 100%以上 | 60% |

- 資産保有型会社及び資産運用型会社非該当

確認申請期限

令和2年10月19日(月曜日)

非上場株式等の贈与税・相続税の納税猶予をこれから受けようとする場合

災害特例の内容

次の認定要件が免除されます。

- 承継時の雇用80%維持(一般措置のみ)

- 資産保有型会社及び資産運用型会社非該当

- 事前役員就任(令和2年2月18日から令和3年2月17日までに開始した相続が対象)

確認申請期限

- 災害等の発生前に贈与により取得した株式の納税猶予の認定を受けたい場合:令和3年1月15日

- 災害等の発生前に開始した相続により取得した株式の納税猶予の認定を受けたい場合:認定に係る相続の開始の日から8か月を経過する日まで

- 災害等の発生後に開始した相続(令和3年2月17日までに開始した相続に係る分が対象)により取得した株式の納税猶予の認定を受けたい場合:認定に係る相続開始の日から8か月を経過する日まで

- 災害等の発生前に贈与により取得した株式の納税猶予の認定を受けようとしていたが、認定前に贈与者に関する相続が発生し、相続認定を受ける場合:令和2年10月19日まで

マニュアル・申請様式

事業承継税制(一般処置)の前提となる認定-災害等により被害を受けた中小企業者が都道府県知事の確認(規則第13条の2第1項の確認) (中小企業庁リンク)

リンク

中小企業庁(トップページ>財務サポート>事業承継)

中国経済産業局(トップページ>施策別に調べる(施策体系一覧)>中小企業の支援【事業承継支援】>事業承継支援

PDF形式のファイルをご覧いただく場合には、Adobe社が提供するAdobe Readerが必要です。

Adobe Readerをお持ちでない方は、バナーのリンク先からダウンロードしてください。(無料)