企業版ふるさと納税

印刷用ページを表示する掲載日2020年4月1日

企業版ふるさと納税について

平成28年度税制改正において、「地方創生応援税制(企業版ふるさと納税)」が創設されました。

この制度により、地方公共団体が行う地方創生プロジェクトに対する企業の寄附について、税額控除の措置を受けることができるようになりました。

※令和2年度税制改正により、税額控除割合の引き上げ等、大幅な見直しが行われました。

詳しくは「制度の概要」もしくは内閣府HPをご確認ください。

この制度により、地方公共団体が行う地方創生プロジェクトに対する企業の寄附について、税額控除の措置を受けることができるようになりました。

※令和2年度税制改正により、税額控除割合の引き上げ等、大幅な見直しが行われました。

詳しくは「制度の概要」もしくは内閣府HPをご確認ください。

実施している事業

鞆の歴史・文化を未来へ繋ぐまちづくり事業 ~「鞆・一口町方衆」応援プロジェクト

【事業内容】

鞆町内に今も残る伝統的な建物を、伝統工法により修理・保存する『鞆の町並みの保存に係る取組』と、鞆町に伝わる伝統行事に使われる用具の修理や、古い商家などに遺された古文書や資料の分析・調査など『鞆の伝統文化を継承していくための取組』を、広島県と福山市で連携して実施します。

【事業期間】

令和2年4月1日~令和7年3月31日

制度の概要

【優遇措置の内容】

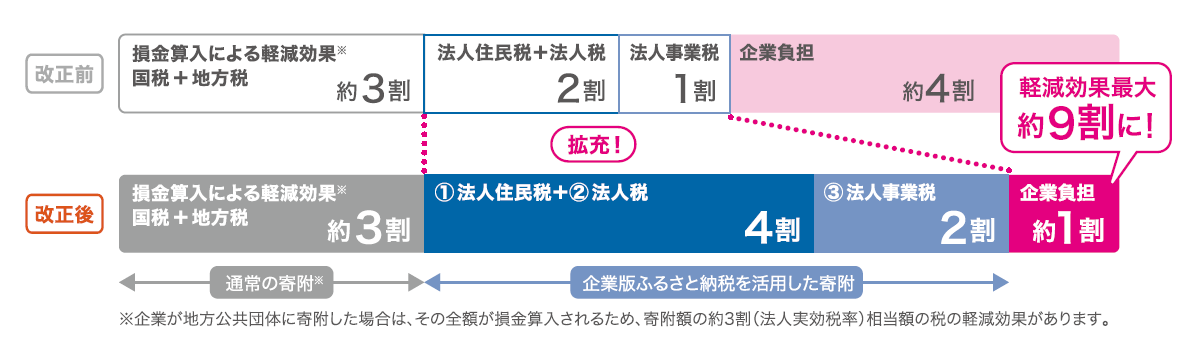

地域再生計画の認定を受けた事業に対して、企業が寄附を行う場合、当該寄附を行った企業は、税の優遇として従来からの損金算入措置(寄附額の約3割)に加え、法人住民税、法人事業税及び法人税の税額控除(寄附額の6割)を受けることができる制度です。

≪税目ごとの特例措置の内容≫

1 法人住民税

寄附額の4割を税額控除(法人住民税法人税割額の20%が上限)

2 法人税

法人住民税の控除額が、寄附額の4割に達しない場合、その残額。ただし、寄付額の1割を限度。(法人税額の5%が上限)

3 法人事業税

寄附額の2割を税額控除(法人事業税額の20%が上限)

地域再生計画の認定を受けた事業に対して、企業が寄附を行う場合、当該寄附を行った企業は、税の優遇として従来からの損金算入措置(寄附額の約3割)に加え、法人住民税、法人事業税及び法人税の税額控除(寄附額の6割)を受けることができる制度です。

≪税目ごとの特例措置の内容≫

1 法人住民税

寄附額の4割を税額控除(法人住民税法人税割額の20%が上限)

2 法人税

法人住民税の控除額が、寄附額の4割に達しない場合、その残額。ただし、寄付額の1割を限度。(法人税額の5%が上限)

3 法人事業税

寄附額の2割を税額控除(法人事業税額の20%が上限)

【制度活用にあたっての留意事項】

・企業の本社が所在する地方公共団体への寄附については、本制度の対象となりません。

(広島県への寄附については、広島県外に本社のある企業が対象となります。)

・寄附を行うことの代償として、経済的な利益を受け取ることは禁止されています。

【対象期間】

令和6年度まで

・企業の本社が所在する地方公共団体への寄附については、本制度の対象となりません。

(広島県への寄附については、広島県外に本社のある企業が対象となります。)

・寄附を行うことの代償として、経済的な利益を受け取ることは禁止されています。

【対象期間】

令和6年度まで

寄付のご相談について

寄附のご相談、制度の内容など、ご不明な点につきましては、下記までお問い合わせください。

PDF形式のファイルをご覧いただく場合には、Adobe社が提供するAdobe Readerが必要です。

Adobe Readerをお持ちでない方は、バナーのリンク先からダウンロードしてください。(無料)