建設産業における消費税の転嫁対策について

平成26年4月1日からの消費税率の引き上げに伴い,消費税の円滑かつ適正な転嫁を確保する観点から,「消費税の円滑かつ適正な転嫁の確保のための消費税の転嫁を阻害する行為の是正等に関する特別措置法」(平成25年法律第41号。以下「消費税転嫁対策特別措置法」)が制定され,平成25年10月1日から施行されました。

建設工事の請負契約などにおいて,消費税の円滑かつ適正な転嫁が行われるためには,元請負人及び下請負人それぞれが消費税転嫁対策特別措置法を遵守する必要があります。また,消費税転嫁対策特別措置法による規制の対象とならない場合であっても,消費税率の引き上げに際して,建設業法を遵守し,適正な建設工事の請負契約の締結及び代金の支払を行う必要があります。

1.工事に係る消費税のポイント

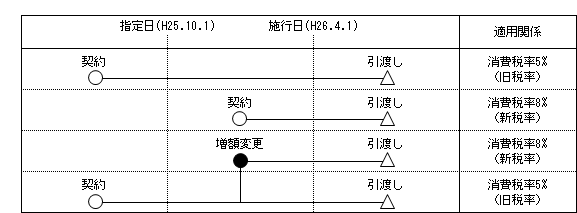

(1)平成25年10月1日(指定日)以降に締結した契約は,契約日ではなく,「引渡し日」時点の税率が適用されます。

(2)平成25年10月1日より前に締結した契約は,「引渡し日」が平成26年4月1日以降であっても旧税率が適用されます。

※ ただし,平成25年10月1日より前に締結した契約であっても,平成25年10月1日以降に変更契約により

増額された場合は,「引渡し日」が平成26年4月1日以降であれば増額された対価の部分については新税率が

適用されます。

【事例】

ア 平成25年10月1日より前に契約し,平成26年4月1日以降に引き渡す工事 ⇒ 消費税率5%

イ 平成25年10月1日以降に契約し,平成26年4月1日以降に引き渡す工事 ⇒ 消費税率8%

ウ 平成25年10月1日より前に契約し,平成25年10月1日以降に変更契約により増額された場合の

増額分 ⇒ 消費税率8%

2.消費税転嫁対策特別措置法で禁止されている行為

消費税転嫁対策特別措置法では次の行為が禁止されています。

禁止される行為 | 具体例 |

|---|---|

| (1)減額 | 本体価格に消費税分を上乗せした額を対価とする旨契約していたが, 消費税分の全部または一部を事後的に対価から減じること。 |

| (2)買いたたき | 原材料費の低減などの状況変化がない中で,消費税率引上げ前の税込 価格に消費税率引上げ分を上乗せした額よりも低い対価を定めること。 |

(3)商品購入,役務利用 | 消費税率引上げ分を上乗せすることを受け入れる代わりに,取引先に ディナーショーのチケットを購入させること。 |

| (4)本体価格での交渉の拒否 | 本体価格(消費税抜価格)で交渉したいという申出を拒否すること。 |

| (5)報復行為 | 転嫁拒否をされた事業者が,(1)から(4)の行為が行われていることを 公正取引委員会などに知らせたことを理由に,取引の数量を減らしたり, 取引を停止したりするなど,不利益な取扱いをすること。 |

◆ 違反行為を防止または是正するため,県知事や公正取引委員会などが必要な指導・助言を行います。

◆ 違反行為があると認めるときは,公正取引委員会が勧告を行い,その旨を公表します。

3.建設業法における遵守事項

消費税率の引上げにあたり,次の行為を行った場合は,建設業法上の違反となり,建設業法における検査や指導などの対象となります。

項目 | 具体例 |

|---|---|

| (1)見積条件の提示 (建設業法第20条第3項) | 本体価格の交渉には応じるが,不明確な工事内容の提示をしたり, 適正な見積期間を確保しない場合。 |

| (2)書面による契約締結 (建設業法第18条,第19条第1項) | 請負金額について,消費税率引上げ分の上乗せを受け入れることを 合意したが,書面による契約を行わなかった場合。 |

| (3)やり直し工事 (建設業法第18条,第19条第2項) | 請負金額について,消費税率引上げ分の上乗せを受け入れるが, その代わりに,変更契約をせずに,やり直し工事を行わせ,消費税 率引上げ分の全部または一部に相当する費用負担を強要する 行為。 |

| (4)工期 (建設業法第19条第2項) | 請負金額について,消費税率引上げ分の上乗せを受け入れるが, その代わりに工期の短縮や変更を強要する行為。 |

| (5)支払保留 (建設業法第24条の3,第24条の5) | 請負金額について,消費税率引上げ分の上乗せを受け入れるが, その代わりに支払を保留する場合。 |

| (6)長期手形 (建設業法第24条の5第3項) | 請負代金の額について,消費税率引上げ分の上乗せを受け入れる が,その代わりに,割引を受けることが困難であると認められる手形 を交付する場合。 |

4.相談窓口

転嫁拒否などを行っている事業者が次に該当する場合は広島県土木局建設産業課へご相談ください。

・ 建設業者(広島県知事許可業者)

・ 浄化槽工事業者

・ 解体工事業者

※ 国土交通大臣許可業者については国土交通省の相談窓口で受け付けています。

リンク

詳しくは,下記のリンク先をご確認ください。